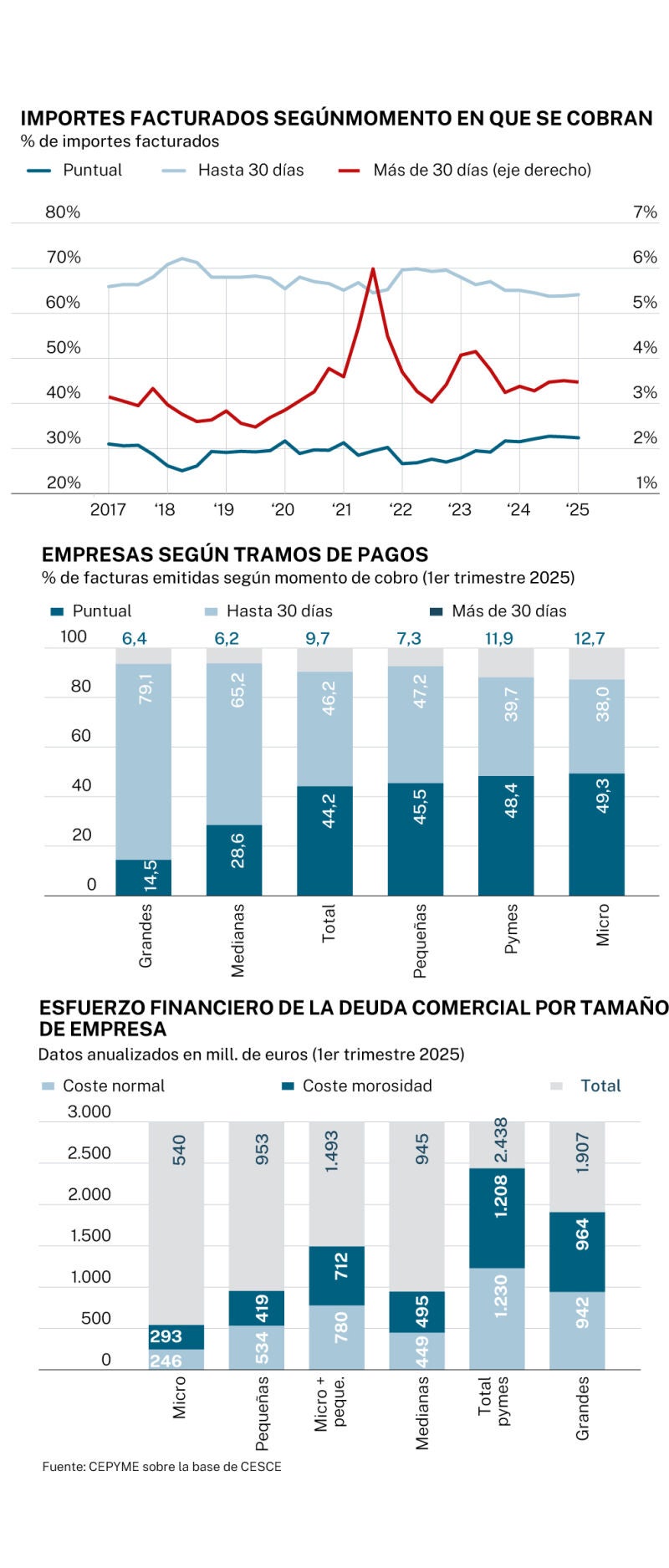

Los impagos no dejan de asfixiar a las pymes españolas. Tanto es así, que el esfuerzo financiero de estas empresas como causa de la morosidad se cifra en 1.200 millones de euros. Así lo muestra el Observatorio de Morosidad de Cepyme, elaborado trimestralmente con datos de Informa D&B y Cesce. El informe publicado este viernes muestra que el periodo medio de pago (PMP) de las facturas se situó en 80,1 días en el primer trimestre de 2025, tres días menos que en el mismo periodo del año anterior pero todavía muy por encima del límite de 60 días fijado por la ley 15/2010.

Esta ligera reducción «resulta insuficiente» para aliviar la elevada morosidad que sufren las pequeñas y medianas empresas. Estas deben asumir un esfuerzo financiero asociado a la deuda comercial que roza los 2.440 millones de euros, lo que detrae recursos de las pymes para la inversión, el crecimiento y la creación de empleo.

De estos casi 2.440 millones de esfuerzo financiero, 1.230 millones se explican por la necesidad de financiar las ventas que se cobran dentro de los plazos acordados, y los restantes 1.208 millones son por el tramo moroso de la deuda comercial, es decir, las ventas que se cobran más allá de los 60 días.

Las microempresas son el tamaño de compañía cuyo esfuerzo financiero vinculado con la deuda comercial se redujo en menor medida, un 6,9% interanual, para quedar en 540 millones de euros. En cambio, en el caso de las compañías medianas, la reducción interanual alcanzó el 19,4% –hasta 945 millones de euros–, mientras que para las firmas pequeñas el recorte llegó al 21,5% interanual –pasando a situarse en 950 millones de euros–.

Mientras que cada microempresa soporta actualmente un esfuerzo por su deuda comercial de 480 euros anuales (+71,1% con relación al primer trimestre de 2022), en las firmas pequeñas ese esfuerzo llega a 5.600 euros por año (+46,3% en el mismo trienio). Por su parte, en las compañías medianas este esfuerzo llega a 87.800 euros anuales (+47,2% en igual periodo). Todo ello, «suponiendo una distribución homogénea de este esfuerzo, cuando en la realidad las situaciones son muy heterogéneas y, de hecho, esta carga puede llegar a poner en riesgo la continuidad de algunas empresas», apuntan desde Cepyme.

A pesar de que el esfuerzo financiero se ha reducido un 17,8% respecto al mismo periodo del año anterior, este todavía es un 71% mayor que entre enero y marzo de 2022 -previo a la etapa de subidas de los tipos de interés-. Por tanto, la carga a la que se enfrentan las pymes sigue siendo «muy pesada», ya que soportan un «continuo incremento de costes y, en consecuencia, una menor disponibilidad de recursos y de liquidez».

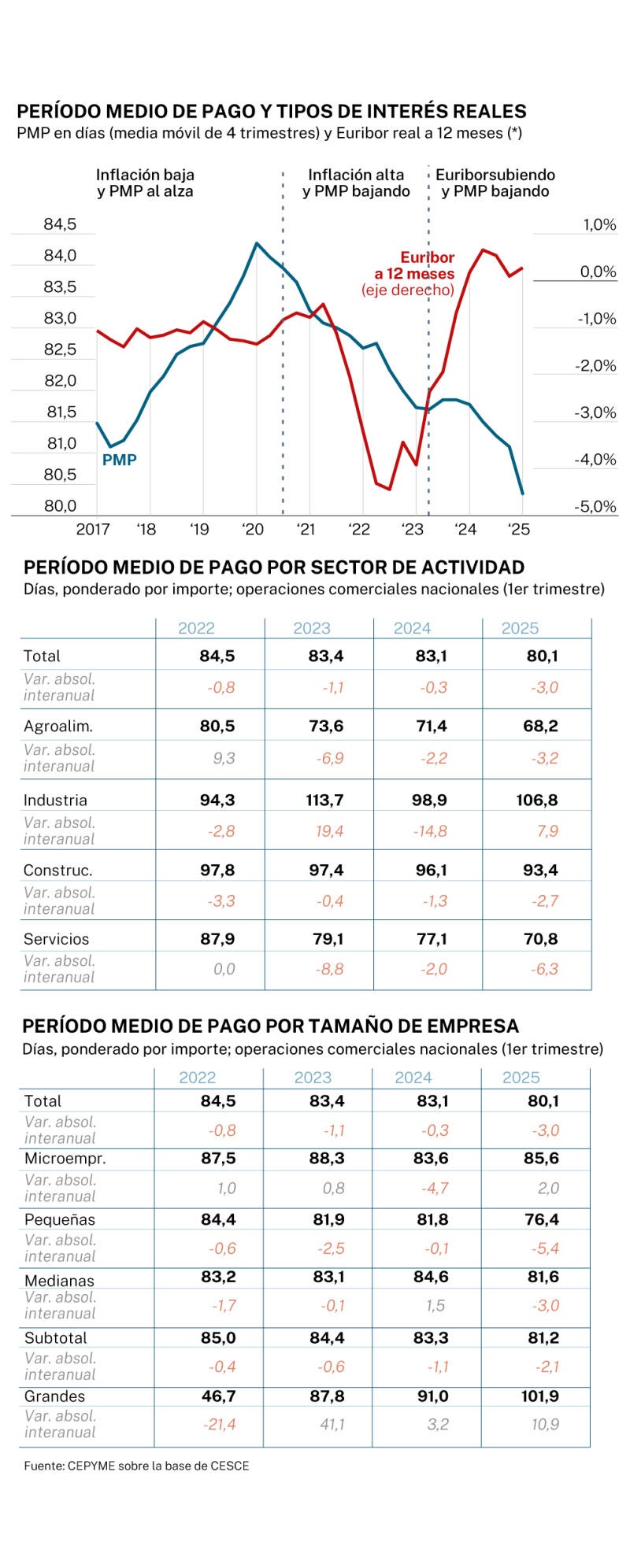

La industria incrementó su periodo de pago

La industria fue el único de los cuatro grandes sectores económicos que registró un incremento de su periodo medio de pago, encadenando cuatro trimestres consecutivos de aumento hasta situarse en 106,8 días, casi ocho días más que en el primer trimestre del año anterior. El sector servicios redujo el periodo medio de pago en 6,3 días hasta los 70,8 días, el sector agroalimentario en 3,2 días, hasta los 68,2 días; y en construcción, el recorte fue de 2,7 días, situándose en 93,4.

12 comunidades reducen el periodo medio de pago

El periodo medio de pago se redujo en 12 comunidades autónomas en el primer trimestre del año, así como en Ceuta y Melilla. Destacaron los descensos en Navarra (-36,1 días), en las ciudades autónomas (-15 días) y Extremadura (-5 días).

Murcia (92,8 días), Madrid (92) y Galicia (89,1) son las comunidades con mayor número de días en el periodo medio de pago, en contraste con Castilla y León (68,6 días), Extremadura (69,5) y Cantabria (70,4), que son los territorios con este periodo más bajo.

El periodo medio de pago aumenta en las microempresas

El periodo medio de pago en las microempresas se incrementó dos días, situándose en 85,6 jornadas, la cifra más elevada de los últimos dos años. De esta forma, sufrieron su tercer incremento interanual consecutivo. Por el contrario, las pequeñas y medianas empresas redujeron sus periodos medios de pago en 5,4 y 3 días respectivamente, situándose en 76,4 y 81,6 días. Concretamente, para el conjunto de las pymes, el PMP fue de 81,2 días, con una reducción en términos interanuales de 2,1 días.

No obstante, las compañías más castigadas durante el primer trimestre fueron las grandes empresas con un periodo medio de 101,9 días, tras aumentar este 10,9 días. Sin embargo, las que peor lo están pasando son las microempresas. El periodo medio de pago en las empresas más pequeñas se incrementó dos días, situándose en 85,6 jornadas, la cifra más elevada de los últimos dos años. De esta forma, sufrieron su tercer incremento interanual consecutivo. Por el contrario, las pequeñas y medianas empresas redujeron sus periodos medios de pago en 5,4 y 3 días respectivamente, situándose en 76,4 y 81,6 días. Concretamente, para el conjunto de las pymes, el PMP fue de 81,2 días, con una reducción en términos interanuales de 2,1 días. No obstante, las compañías más castigadas durante el primer trimestre fueron las grandes empresas con un periodo medio de 101,9 días, tras aumentar este 10,9 días.

El índice de morosidad en venta a plazo cayó en el primer trimestre, que analiza la tendencia de las empresas a recurrir acuerdos de aplazamientos del pago de facturas en sus relaciones comerciales, se situó en 39,1 puntos, un 16,7 % menos en la tasa interanual.

El periodo medio de pago fue de 80,2 días en el primer trimestre, tres días menos respecto al mismo periodo del año anterior, pero el esfuerzo financiero asociado a la deuda comercial roza casi los 2.440 millones de euros

Los impagos no dejan de asfixiar a las pymes españolas. Tanto es así, que el esfuerzo financiero de estas empresas como causa de la morosidad se cifra en 1.200 millones de euros. Así lo muestra el Observatorio de Morosidad de Cepyme, elaborado trimestralmente con datos de Informa D&B y Cesce. El informe publicado este viernes muestra que el periodo medio de pago (PMP) de las facturas se situó en 80,1 días en el primer trimestre de 2025, tres días menos que en el mismo periodo del año anterior pero todavía muy por encima del límite de 60 días fijado por la ley 15/2010.

Esta ligera reducción «resulta insuficiente» para aliviar la elevada morosidad que sufren las pequeñas y medianas empresas. Estas deben asumir un esfuerzo financiero asociado a la deuda comercial que roza los 2.440 millones de euros, lo que detrae recursos de las pymes para la inversión, el crecimiento y la creación de empleo.

De estos casi 2.440 millones de esfuerzo financiero, 1.230 millones se explican por la necesidad de financiar las ventas que se cobran dentro de los plazos acordados, y los restantes 1.208 millones son por el tramo moroso de la deuda comercial, es decir, las ventas que se cobran más allá de los 60 días.

Las microempresas son el tamaño de compañía cuyo esfuerzo financiero vinculado con la deuda comercial se redujo en menor medida, un 6,9% interanual, para quedar en 540 millones de euros. En cambio, en el caso de las compañías medianas, la reducción interanual alcanzó el 19,4% –hasta 945 millones de euros–, mientras que para las firmas pequeñas el recorte llegó al 21,5% interanual –pasando a situarse en 950 millones de euros–.

Mientras que cada microempresa soporta actualmente un esfuerzo por su deuda comercial de 480 euros anuales (+71,1% con relación al primer trimestre de 2022), en las firmas pequeñas ese esfuerzo llega a 5.600 euros por año (+46,3% en el mismo trienio). Por su parte, en las compañías medianas este esfuerzo llega a 87.800 euros anuales (+47,2% en igual periodo). Todo ello, «suponiendo una distribución homogénea de este esfuerzo, cuando en la realidad las situaciones son muy heterogéneas y, de hecho, esta carga puede llegar a poner en riesgo la continuidad de algunas empresas», apuntan desde Cepyme.

A pesar de que el esfuerzo financiero se ha reducido un 17,8% respecto al mismo periodo del año anterior, este todavía es un 71% mayor que entre enero y marzo de 2022 -previo a la etapa de subidas de los tipos de interés-. Por tanto, la carga a la que se enfrentan las pymes sigue siendo «muy pesada», ya que soportan un «continuo incremento de costes y, en consecuencia, una menor disponibilidad de recursos y de liquidez».

La industria incrementó su periodo de pago

La industria fue el único de los cuatro grandes sectores económicos que registró un incremento de su periodo medio de pago, encadenando cuatro trimestres consecutivos de aumento hasta situarse en 106,8 días, casi ocho días más que en el primer trimestre del año anterior. El sector servicios redujo el periodo medio de pago en 6,3 días hasta los 70,8 días, el sector agroalimentario en 3,2 días, hasta los 68,2 días; y en construcción, el recorte fue de 2,7 días, situándose en 93,4.

12 comunidades reducen el periodo medio de pago

El periodo medio de pago se redujo en 12 comunidades autónomas en el primer trimestre del año, así como en Ceuta y Melilla. Destacaron los descensos en Navarra (-36,1 días), en las ciudades autónomas (-15 días) y Extremadura (-5 días).

Murcia (92,8 días), Madrid (92) y Galicia (89,1) son las comunidades con mayor número de días en el periodo medio de pago, en contraste con Castilla y León (68,6 días), Extremadura (69,5) y Cantabria (70,4), que son los territorios con este periodo más bajo.

El periodo medio de pago aumenta en las microempresas

El periodo medio de pago en las microempresas se incrementó dos días, situándose en 85,6 jornadas, la cifra más elevada de los últimos dos años. De esta forma, sufrieron su tercer incremento interanual consecutivo. Por el contrario, las pequeñas y medianas empresas redujeron sus periodos medios de pago en 5,4 y 3 días respectivamente, situándose en 76,4 y 81,6 días. Concretamente, para el conjunto de las pymes, el PMP fue de 81,2 días, con una reducción en términos interanuales de 2,1 días.

No obstante, las compañías más castigadas durante el primer trimestre fueron las grandes empresas con un periodo medio de 101,9 días, tras aumentar este 10,9 días. Sin embargo, las que peor lo están pasando son las microempresas. El periodo medio de pago en las empresas más pequeñas se incrementó dos días, situándose en 85,6 jornadas, la cifra más elevada de los últimos dos años. De esta forma, sufrieron su tercer incremento interanual consecutivo. Por el contrario, las pequeñas y medianas empresas redujeron sus periodos medios de pago en 5,4 y 3 días respectivamente, situándose en 76,4 y 81,6 días. Concretamente, para el conjunto de las pymes, el PMP fue de 81,2 días, con una reducción en términos interanuales de 2,1 días. No obstante, las compañías más castigadas durante el primer trimestre fueron las grandes empresas con un periodo medio de 101,9 días, tras aumentar este 10,9 días.

El índice de morosidad en venta a plazo cayó en el primer trimestre, que analiza la tendencia de las empresas a recurrir acuerdos de aplazamientos del pago de facturas en sus relaciones comerciales, se situó en 39,1 puntos, un 16,7 % menos en la tasa interanual.

Noticias de Economía Nacional e Internacional en La Razón