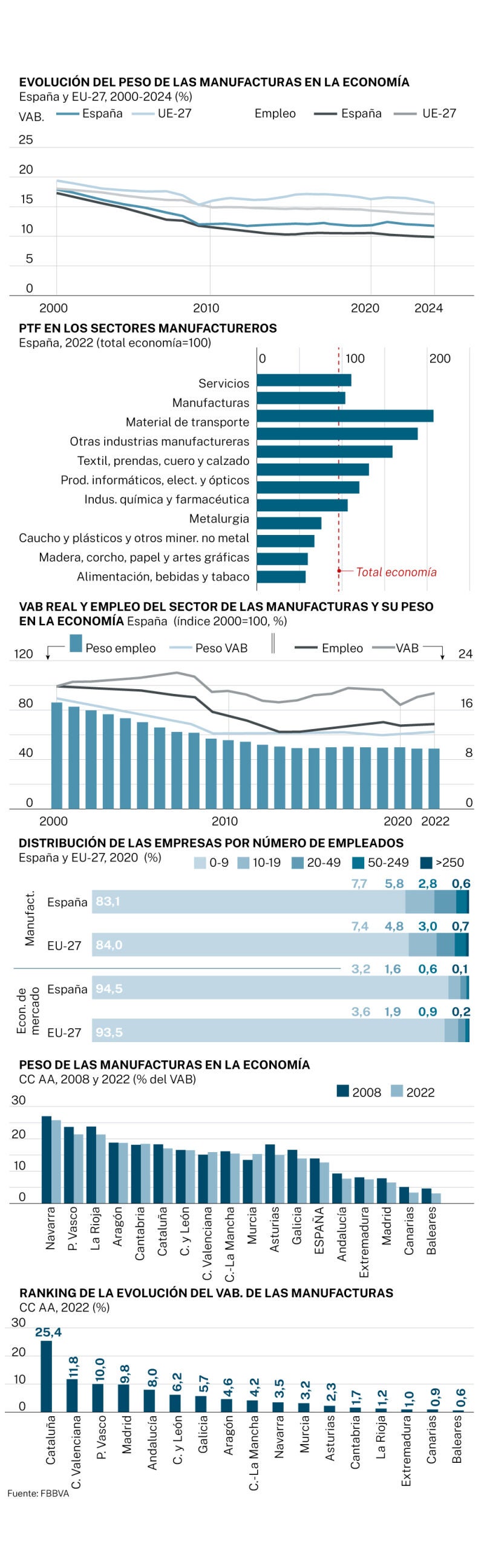

Después de varios golpes consecutivos en la línea de flotación de la industria manufacturera española –el crac de 2008, la Gran Recesión, la pandemia, la crisis energética y la guerra arancelaria–, su peso en la economía decrece aña tras año y se amplía la brecha con la Unión Europea: en la actualidad aporta solo el 11,8% del valor añadido bruto (VAB) -la renta que va a la economía–, lo que suponen cuatro puntos menos que la media europea. Y en términos de empleo la situación no es mucho mejor, al reducirse un 25% el número trabajadores empleados desde principios de siglo, para generar el 9,9% de los puestos de trabajo en España, 7,2 puntos menos que en el año 2000. Una situación que desde Bruselas se quiere revertir.

Así lo constatan el Ivie y la Fundación BBVA en sus últimos informes sobre la industria manufacturera española, en el que se advierte de que la estrategia para mejorar y aumentar el peso de las manufacturas en la economía y la mejora del trinomio productividad-digitalización-transición energética «no ha funcionado».

La Unión Europea ha establecido como objetivo que el sector en España aporte el 20% del PIB, una meta muy alejada de la realidad. El sector industrial patrio está formado por más de 150.000 empresas que representan el 4,8% del total del tejido productivo y emplea a más de 2,17 millones de personas, el 9,9% de los puestos de trabajo del país. Sin embargo, desde principios de siglo, cuando este porcentaje se elevaba al 17,3%, el sector ha perdido casi 724.000 trabajadores, lo que supone una reducción silenciosa del 25% en 25 años, a un 1% cada ejercicio. En cuanto a su peso en la renta del país, las manufacturas generan en la actualidad el 11,8% del VAB de la economía, con una reducción de 6,1 puntos porcentuales, desde el 17,9% que aportaba al VAB a principios de siglo, lo que se traduce en una pérdida de más de 11.000 millones de euros.

Y en términos de productividad la situación tampoco es privilegiada. Pese a que siempre se esgrime que hay que apoyar la industria porque su productividad del trabajo es mayor que la de los servicios, si se compara con la productividad media de la EU-27 el informe observa «un déficit del 5,4%, una brecha que aumenta hasta el 29% si se compara con Alemania o el 16% con Francia». En este sentido, los analistas del Ivie apuntan que la mayor productividad del trabajo en relación a los servicios no se observa, por ejemplo, en el caso de los servicios avanzados y no se da en términos de la productividad total de los factores (PTF), el indicador que mide la eficiencia productiva del capital y el trabajo. De hecho, «en términos de PTF, las manufacturas son un 6% menos productivas que los servicios» y, dentro de los sectores manufactureros, las diferencias de eficiencia productiva «son muy elevadas, incluso más que en los servicios».

El estudio destaca también que las empresas con mayor eficiencia productiva «no son las que mayor cuota de mercado ganan, lo que indica que existen barreras para estas compañías, derivadas del poder de mercado de las grandes empresas, la falta de nuevas empresas y por la salida insuficiente de las menos eficientes.». Además, al Ivie le preocupa que las empresas líderes «muestren una menor eficiencia productiva que las líderes del conjunto de la economía o de los servicios, y que el ritmo al que la PTF crece sea menor».

Para el Ivie, en este contexto, en el que el objetivo final debe ser la mejora de la competitividad de la industria manufacturera española, deben jugar un papel fundamental dos palancas: «La transformación digital y la transición energética orientada a la eficiencia y la sostenibilidad».

Tampoco llegan buenas noticias sobre digitalización. La eficiencia productiva en los sectores manufactureros de alta intensidad tecnológica dobla la de los sectores menos intensivos en digitalización. Mientras el sector productor TIC aumentó su eficiencia un 40% entre 2000 y 2021 y el más intensivo en digitalización un 24%, la PTF de las manufacturas menos intensivas en digitalización apenas varió. «Lo que este resultado demuestra es la importancia que tiene la digitalización para impulsar la productividad de la industria manufacturera», señala el estudio. Sin embargo, las manufacturas españolas, en comparación con la media europea, se apoyan con menor intensidad en las TIC, lo que apunta a un menor nivel de desarrollo tecnológico. El 62% de las empresas manufactureras presenta un nivel al menos básico de digitalización, porcentaje inferior al 68,3% de media de la EU-27 y al objetivo del 90%. Las ramas más alejadas de este objetivo europeo del 90% incluyen a las tradicionales, como son la de la alimentación, bebidas, tabaco; textil, cuero, calzado; y madera, corcho, papel y artes gráficas, con solo un porcentaje del 57,1%.

Además, el esfuerzo inversor en I+D –inversión como porcentaje del VAB– en las manufacturas es muy superior al del total de la economía (3,8% versus 1,6%), es el tercero más reducido de los 11 países europeos para los que se dispone de información y cuyo promedio se sitúa en un 8,7%.

Respecto al escenario energético, la industria manufacturera española gastaba en 2020, de media, 8 céntimos en energía por cada euro de valor añadido que generaba a través de su actividad, frente a los 6 céntimos de Francia, 5 céntimos de Alemania y 2 céntimos de Italia. Sin embargo, el indicador de intensidad energética se sitúa en 97,3 para la economía española, frente a 99,9 para el conjunto de los países de la EU-27 en 2021. Esto significa que España está por encima del indicador de la EU-27 en eficiencia energética, ya que requiere menor cantidad de energía para atender sus necesidades de demanda. Es decir, somos más eficientes energéticamente, aunque a nuestra industria le cuesta más cara la energía necesaria para general el valor añadido. Por tanto, «implementar de forma efectiva la transición energética puede constituir un revulsivo para la revitalización de la industria», concluye el informe.

Su aportación a la renta de la economía ha perdido más de 11.000 millones. El consumo energético es más eficiente pero más caro que en la UE

Después de varios golpes consecutivos en la línea de flotación de la industria manufacturera española –el crac de 2008, la Gran Recesión, la pandemia, la crisis energética y la guerra arancelaria–, su peso en la economía decrece aña tras año y se amplía la brecha con la Unión Europea: en la actualidad aporta solo el 11,8% del valor añadido bruto (VAB) -la renta que va a la economía–, lo que suponen cuatro puntos menos que la media europea. Y en términos de empleo la situación no es mucho mejor, al reducirse un 25% el número trabajadores empleados desde principios de siglo, para generar el 9,9% de los puestos de trabajo en España, 7,2 puntos menos que en el año 2000. Una situación que desde Bruselas se quiere revertir.

Así lo constatan el Ivie y la Fundación BBVA en sus últimos informes sobre la industria manufacturera española, en el que se advierte de que la estrategia para mejorar y aumentar el peso de las manufacturas en la economía y la mejora del trinomio productividad-digitalización-transición energética «no ha funcionado».

La Unión Europea ha establecido como objetivo que el sector en España aporte el 20% del PIB, una meta muy alejada de la realidad. El sector industrial patrio está formado por más de 150.000 empresas que representan el 4,8% del total del tejido productivo y emplea a más de 2,17 millones de personas, el 9,9% de los puestos de trabajo del país. Sin embargo, desde principios de siglo, cuando este porcentaje se elevaba al 17,3%, el sector ha perdido casi 724.000 trabajadores, lo que supone una reducción silenciosa del 25% en 25 años, a un 1% cada ejercicio. En cuanto a su peso en la renta del país, las manufacturas generan en la actualidad el 11,8% del VAB de la economía, con una reducción de 6,1 puntos porcentuales, desde el 17,9% que aportaba al VAB a principios de siglo, lo que se traduce en una pérdida de más de 11.000 millones de euros.

Y en términos de productividad la situación tampoco es privilegiada. Pese a que siempre se esgrime que hay que apoyar la industria porque su productividad del trabajo es mayor que la de los servicios, si se compara con la productividad media de la EU-27 el informe observa «un déficit del 5,4%, una brecha que aumenta hasta el 29% si se compara con Alemania o el 16% con Francia». En este sentido, los analistas del Ivie apuntan que la mayor productividad del trabajo en relación a los servicios no se observa, por ejemplo, en el caso de los servicios avanzados y no se da en términos de la productividad total de los factores (PTF), el indicador que mide la eficiencia productiva del capital y el trabajo. De hecho, «en términos de PTF, las manufacturas son un 6% menos productivas que los servicios» y, dentro de los sectores manufactureros, las diferencias de eficiencia productiva «son muy elevadas, incluso más que en los servicios».

El estudio destaca también que las empresas con mayor eficiencia productiva «no son las que mayor cuota de mercado ganan, lo que indica que existen barreras para estas compañías, derivadas del poder de mercado de las grandes empresas, la falta de nuevas empresas y por la salida insuficiente de las menos eficientes.». Además, al Ivie le preocupa que las empresas líderes «muestren una menor eficiencia productiva que las líderes del conjunto de la economía o de los servicios, y que el ritmo al que la PTF crece sea menor».

Para el Ivie, en este contexto, en el que el objetivo final debe ser la mejora de la competitividad de la industria manufacturera española, deben jugar un papel fundamental dos palancas: «La transformación digital y la transición energética orientada a la eficiencia y la sostenibilidad».

Tampoco llegan buenas noticias sobre digitalización. La eficiencia productiva en los sectores manufactureros de alta intensidad tecnológica dobla la de los sectores menos intensivos en digitalización. Mientras el sector productor TIC aumentó su eficiencia un 40% entre 2000 y 2021 y el más intensivo en digitalización un 24%, la PTF de las manufacturas menos intensivas en digitalización apenas varió. «Lo que este resultado demuestra es la importancia que tiene la digitalización para impulsar la productividad de la industria manufacturera», señala el estudio. Sin embargo, las manufacturas españolas, en comparación con la media europea, se apoyan con menor intensidad en las TIC, lo que apunta a un menor nivel de desarrollo tecnológico. El 62% de las empresas manufactureras presenta un nivel al menos básico de digitalización, porcentaje inferior al 68,3% de media de la EU-27 y al objetivo del 90%. Las ramas más alejadas de este objetivo europeo del 90% incluyen a las tradicionales, como son la de la alimentación, bebidas, tabaco; textil, cuero, calzado; y madera, corcho, papel y artes gráficas, con solo un porcentaje del 57,1%.

Además, el esfuerzo inversor en I+D –inversión como porcentaje del VAB– en las manufacturas es muy superior al del total de la economía (3,8% versus 1,6%), es el tercero más reducido de los 11 países europeos para los que se dispone de información y cuyo promedio se sitúa en un 8,7%.

Respecto al escenario energético, la industria manufacturera española gastaba en 2020, de media, 8 céntimos en energía por cada euro de valor añadido que generaba a través de su actividad, frente a los 6 céntimos de Francia, 5 céntimos de Alemania y 2 céntimos de Italia. Sin embargo, el indicador de intensidad energética se sitúa en 97,3 para la economía española, frente a 99,9 para el conjunto de los países de la EU-27 en 2021. Esto significa que España está por encima del indicador de la EU-27 en eficiencia energética, ya que requiere menor cantidad de energía para atender sus necesidades de demanda. Es decir, somos más eficientes energéticamente, aunque a nuestra industria le cuesta más cara la energía necesaria para general el valor añadido. Por tanto, «implementar de forma efectiva la transición energética puede constituir un revulsivo para la revitalización de la industria», concluye el informe.

Noticias de Economía Nacional e Internacional en La Razón